Tenemos una nueva promoción para ustedes. TOPE URBANO (empresa argentina dedicada a la fabricación de productos para demarcación SIN MANTENIMIENTO para EESS) ofrece a los socios de FECRA un 15% de descuento, en todos los productos marca Tope Urbano, con pago efectivo o transferencia bancaria, en compras o proyectos a partir de $50.000. más IVA.

(SOLO EN PRODUCTOS – NO APLICA PARA MANO DE OBRA/COLOCACIÓN)

Para solicitud de cotizaciones con el descuento, siempre aclarando previamente que son socios de FECRA, deben contactar al Sra. Romina Bolgiani al +54 11 5988 0292 (WhatsApp) o al mail info@topeurbano.com

Acuerdo Fecra y TopeUrbano

Acuerdo FECRA y Kefren

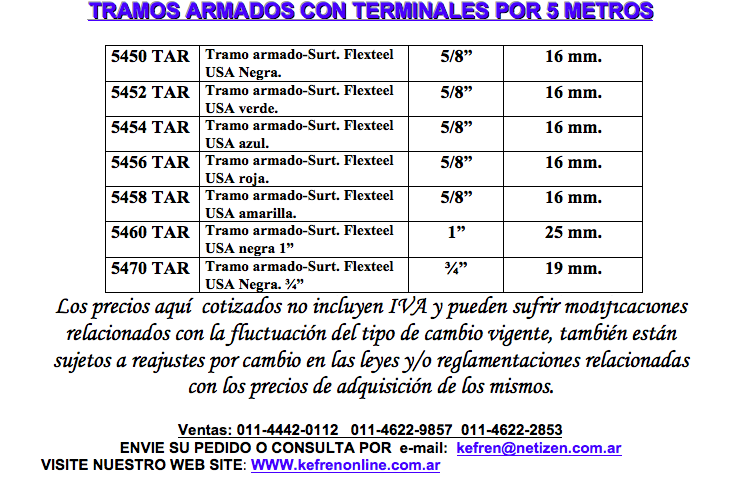

Tenemos una nueva promoción especial para la compra de mangueras. El proveedor es Kefrén y hace un descuento del 15% para los socios FECRA, con entrega inmediata.

Les recordamos que para acceder al beneficio deben decir que son socios de FECRA al momento de cerrar la compra.

Les compartimos la lista de precios a los que podrán descontarle el 15% de descuento. El tipo de cambio es al dólar oficial, cotización Banco Nación.

Tasa Municipal de Seguridad e Higiene Causa “ESSO C/Municipalidad de Quilmes”

Cuestiones debatidas en la causa “Esso Petrolera Argentina SRL c/municipalidad de Quilmes s/acción contencioso administrativa”

La Suprema Corte de Justicia de la Provincia de Buenos Aires rechazó la demanda interpuesta por Esso Petrolera Argentina SRL contra el decreto 4246, suscripto por el Intendente de la Municipalidad de Quilmes en diciembre de 2002 (expediente administrativo 4091-8960-D-02).

Ese acto desestimó el recurso de reconsideración presentado por la empresa contra la intimación al pago de la tasa de inspección, seguridad e higiene por distintos períodos que se extienden desde el 4/1996 al 7/2002, como consecuencia de los servicios de inspección, seguridad e higiene prestados a dos estaciones de servicio, situadas en la Ciudad de Quilmes.

La sentencia dictada señaló que el contribuyente no discutía su carácter de sujeto pasivo de la tasa sino que cuestionaba la forma de cálculo de la base imponible, en cuanto incluía no solo los ingresos brutos obtenidos por la actividad desplegada en el ámbito del Municipio de Quilmes, sino también los originados en aquellos municipios de la Provincia de Buenos Aires en los que no contaba con establecimiento o local.

Dejó establecido que esa situación se encuentra reglada por el artículo 35, tercer párrafo, del Convenio Multilateral (CM), por lo cual, ante la falta de participación tributaria de las otras comunas de la provincia, el municipio que cuenta con empresas que poseen agencias o locales habilitados puede gravar el 100% del monto imponible atribuido al Fisco Provincial.

Sostuvo que concurren los supuestos para la aplicación de ese precepto y que las particulares condiciones en que desarrollan su actividad los agentes de comercialización de la empresa no constituyen una razón suficiente que permita legitimar un apartamiento interpretativo de la clara y categórica previsión normativa.

También rechazó el planteo de ilegitimidad de la tasa por no guardar relación con el costo del servicio prestado, al afirmar que no existe norma constitucional o legal que obligue a observar dicha proporcionalidad.

Agregó que lo percibido en concepto de tasas retributivas no atiende únicamente al gasto de la oficina que presta el servicio sino que financia a la organización municipal toda, cuyas erogaciones generales deben incidir en las prestaciones particulares en una medida cuya determinación es cuestión propia de la política financiera.

Se destacó también que de las constancias de la causa se desprende la realización de varias visitas e inspecciones del personal municipal a los establecimientos de la actora, por lo que se impone el rechazo del argumento basado en la falta de prestación en concreto de los servicios a cargo de la comuna.

En conclusión, y como se desprende de los párrafos anteriores, el caso fue fallado a favor del Municipio de Quilmes por la Suprema Corte de Justicia de la Provincia de Buenos Aires.

Así las cosas, la empresa recurrió en queja, al negársele el recurso extraordinario, a la CSJN.

En la causa se expidió la Procuración General de la Nación(1) recomendando a la Corte que acogiera el recurso y revocara la sentencia de la Corte Provincial basada en argumentos jurídicos intachables, como la imposibilidad para los municipios de recaudar sobre operaciones formalizadas fuera de su ámbito territorial, naturaleza de la tasa y diversos precedentes de la Corte.

Por último, y para finalizar esta apretada síntesis, es de significar que la causa “YPF c/Municipalidad de Concepción del Uruguay” trataba sobre un contribuyente que había tributado la tasa de seguridad e higiene sobre la base de los ingresos brutos generados desde locales habilitados en el municipio, y la Municipalidad de Concepción del Uruguay quería captar en su base imponible los ingresos obtenidos en otros municipios donde la empresa no tenía un local habilitado, interpretando obviamente el tercer párrafo del artículo 35 del CM de una forma errónea.

En el precedente, nuestra Corte Suprema fijó límites a la imposición local al destacar que “…es evidente que aquel Convenio -cuya finalidad es evitar la superposición tributaria respecto de aquellos contribuyentes que ejercen actividades en más de una jurisdicción fiscal (Fallos: 208:203, Consid. 7), fijando una determinada esfera de imposición para cada una de estas (Fallos: 298:392, Consid. 6)- no prevé la posibilidad de acrecentamiento de la porción gravable de una jurisdicción frente a la falta de prueba de pago del tributo en otra u otras (cfr. arts. 2 a 13 del Convenio)…”.

En lo que hace a lo expuesto en el párrafo anterior y al cálculo de la tasa, ha sido la jurisprudencia de la Corte Suprema que desde siempre exigió que en materia de tasas exista una concreta, efectiva e individualizada prestación de un servicio referido a algo no menos individualizado (bien o acto) del contribuyente (Fallos: 234:663; 259:413; 329:792), que exige sustento territorial, es decir, un vínculo entre las actividades pasibles del control y el municipio que pretenda recaudar la tasa.

Conclusiones

La C.S.J.N., con su sentencia viene de algún modo a ratificar la preeminencia de las autonomías municipales y el fortalecimiento de los citados recursos.

Se discutió la forma de determinación de la tasa de inspección de seguridad e higiene del Municipio de Quilmes de la Provincia de Buenos Aires, básicamente se discute la base imponible para la tasa relacionada con los ingresos y la aplicación del tercer párrafo del art. 35 del Convenio Multilateral, artículo que regla la forma de distribuir la base imponible cuando el contribuyente opera en dos o más provincias, y para el caso de los municipios cuando se opera en dos o más municipios y la relación que deberia existir entre el monto de la tasa y el costo del servicio.

El caso fue fallado a favor del Municipio por la Suprema Corte de la Provincia y Esso recurrió en queja al negársele el recurso extraordinario a la CSJN.

La Corte Provincial hizo una interpretación literal del mencionado párrafo en base a la cuál rechazó el recurso de ESSO.

Esta causa seria una más de tantas si no fuera porque unos cuarenta intendentes de la Provincia se presentaron como “amigos del tribunal” solicitando que se los acepte en tal carácter y haciendo una declamación de tipo político señalando que no aceptar la aplicación del citado tercer párrafo los municipios quedarían desfinanciados y poniendo el acento en la autonomía municipal, sin mayores argumentos jurídicos para desvirtuar el dictamen de la procuradora.

Por Jorge A. Carmona para FECRA

Programa REPRO II -Agosto 2021

CRITERIOS PRESELECCION Y SELECCION – PLAZO INSCRIPCION

Mediante la Resolución MTEySS N° 488/2021 se estableció el plazo para la inscripción al “PROGRAMA REPRO II” para el período correspondiente a los salarios devengados durante el mes de AGOSTO de 2021, el cual estará comprendido entre el 25 de Agosto y el 31 de Agosto de 2021 inclusive.

Las estaciones de Servicio siguen perteneciendo al sector crítico, por lo cual el monto de asistencia para los salarios devengados en el mes de agosto, para quienes califiquen para el programa, continúa siendo de $ 22.000 por empleado.

La mencionada Resolución estableció las pautas a considerar para aplicar los criterios de preselección, respecto a las fechas de facturación y nómina de las empresas que quieran acceder al beneficio del Programa REPRO II para el mes de agosto, de acuerdo al siguiente detalle:

-Altas empresas: No se deberá considerar la facturación para las empresas iniciadas a partir del 1º de enero de 2019.

-Mes seleccionado para determinar la nómina de personal y los salarios de referencia: Julio 2021.

-Corte de actualización de bajas de nómina: 24 de Agosto

-Corte de actualización CBU: 23 de Agosto inclusive

-Meses seleccionados para el cálculo de la variación interanual de la facturación requerida por la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP): Julio de 2019 y Julio de 2021. –Se deberá presentar una reducción de la facturación superior al VEINTE POR CIENTO (20%) en términos reales, para el periodo comprendido entre Julio 2021 y Julio 2019. El índice para proceder a comparar la facturación en términos reales no fue publicado, el último índice de actualización informado fue del 72%.

Autor: Jorge A. Carmona para FECRA

FECRA VUELVE A SU LUGAR

Luego de un año y medio de gestión de la Comisión Directiva que tengo el honor de presidir, podemos afirmar que FECRA recuperó el lugar que tenía entre los operadores de estaciones de servicio y la sociedad, y que lamentablemente había perdido.

No fue una tarea fácil. Reordenamos la Federación hacia adentro y hacia afuera. Pagamos deudas de la gestión anterior con nuestros colegas de las provincias, con la AFIP, con nuestros proveedores y lo más importante, recuperamos la relación con nuestros socios, con más asesoría gratuita de nuestros profesionales, con más beneficios y promociones como las de Potigian y PRISMA. Creamos un servicio de Asistencia al Socio, con tres personas (Rafael Cortiñas, Pablo Méndez y Gonzalo Topini) que recorren las estaciones para escuchar sus necesidades y ayudarlos.

Para que los colegas del interior de la provincia de Buenos Aires no tengan que viajar a la Ciudad de Buenos Aires y estar más cerca de ellos, abrimos una sede en Junín y La Plata.

Para estar a tono con nuestra nueva realidad y ser más generosos con nuestros socios, mudamos nuestra sede central a Puerto Madero. Contamos con una amplia sala en la que ya llevamos a cabo conferencias sobre temas de interés para el operador con expositores de primer nivel. Y armamos una oficina de uso exclusivo para el socio, con un escritorio, computadora e Internet disponible. De esta manera, tiene un espacio para sus reuniones de trabajo cuando viaja a la Capital Federal o simplemente para hacer tiempo en un lugar amigo y del que es parte.

Con este fin, recuperamos la relación con los distintos organismos gubernamentales, como la secretaría de Energía, el ministerio de Producción y Trabajo, la secretaría de Comercio, el Congreso de la Nación, entre otros. Con las empresas petroleras construimos una relación madura y de confianza, dándole la bienvenida y abriendo un canal de diálogo permanente también a los nuevos jugadores del mercado como PUMA, Gulf y DAPSA.

Y luego de algunos años de distanciamiento,volvimos a CECHA, la confederación nacional de los empresarios de estaciones de servicio. Porque estamos convencidos de que con la unidad de nuestro sector, se pueden conseguir más y mejores cosas. Así fue durante todo 2019. Obtuvimos logros concretos que nos permitieron bajar costos y hacer crecer nuestros negocios, sin dejar de ser FECRA, sin dejar de dar nuestra opinión y sentar nuestra posición.

Juntos somos más fuertes.

Sigamos así en 2020. FECRA está abierta para todos.

Felices Fiestas! para los socios y sus familias.

Vicente S. Impieri

Presidente

NUESTRO PRIMER AÑO Y MEDIO

En los últimos 18 meses que van desde Junio de 2018 a Diciembre de 2019, hemos logrado lo siguiente:

RETOMAMOS LA RELACIÓN CON ORGANISMOS OFICIALES Y EMPRESAS

Generamos reuniones y vínculos con el Ministerio de la Producción, la Secretaría de Trabajo, Energía y de Comercio, OPDS (Organismo pro- vincial para el Desarrollo Sostenible).

La nueva comisión directiva también se presentó ante la plana directiva de todas las empresas petroleras del país y recuperamos la relación con todas las cámaras del sector.

En febrero de 2019 reiteramos el pedido al secretario de Energía, Gustavo Lopetegui, en una reunión en su despacho: más capacidad de almacenamiento en los tanques de las estaciones porteñas.

En el Boletín Oficial de CABA se publicó el nuevo código de edifi- cación, que dedica un capítulo para el Almacenamiento Subterráneo de Combustibles: la capacidad máxima de los tanques para la categoría naftas aumentó de 10 mil a 20 mil litros. La capacidad máxima de los tanques de gasoil se mantiene en hasta 50 mil litros.

Se creó la figura del “Tanque Compartimentado” para almacenar distintos tipos de combustibles.

MÁS TRANSPARENTES, MÁS COMUNICADOS

Reactivamos el sitio web de FECRA (lo heredamos infectado con un virus).

Estamos muy presentes en redes sociales. Abrimos perfil en Facebook, Twitter e Instagram para tener más llegada y visibilidad con la prensa, las empresas, el sindicato, cámaras colegas y el gobierno.

Lanzamos un número de WhatsApp de uso exclusivo para nuestros asociados. A través del “FECRA Informa” enviamos información útil para el estacionero.

ORDEN HACIA ADENTRO Y HACIA AFUERA

Nos reordenamos en las áreas administrativa, contable y legal. Volvimos a ser solventes en lo financiero.

Pagamos las deudas de la gestión anterior con las cámaras del interior del país.

Volvimos a ser parte de CECHA y reestablecimos la relación con los organismos oficiales y empresas del sector.

GANAMOS UNA BATALLA A LAS TARJETAS DE CRÉDITO Y A LOS BANCOS

Logramos una rebaja en los días de liquidación de los pagos con tarjeta por acción conjunta con FAENI y CECHA ante la secretaría de Comercio y el Banco Central, además el BCRA anuló la comisión por depósitos en efectivo.

CICLO DE CONFERENCIAS 2019

En abril lanzamos las charlas mensuales en nuestra sede central. Participaron especialistas en Recursos Humanos, Impuestos, empresas de cajeros automáticos, entre otros.

ACCIONES CONTRA LA TASA VIAL

En diciembre de 2018 reverti- mos mediante una fuerte acción en medios (TN, Clarín.com, Surtidores. com, entre otros) el intento del inten- dente de Lomas de Zamora de insta- lar este impuesto inconstitucional.

Contratamos al estudio del abogado constitucionalista Daniel Sabsay para que elabore un dictamen sobre la materia y usarlo como herramienta ante otros municipios y la gobernación bonaerense.

ACCIONES PARA LIMITAR EL CCT 488 DE FEC

Sentencia de Corte Suprema de la Nación y agotamiento de la vía administrativa en el ministerio de Trabajo para acotar su zona de influencia sólo a La Plata y a sus asociados.

NUEVA OFICINA

En Septiembre inauguramos la nueva sede central en Puerto Madero (Olga Cossettini 340, piso 2).

Más accesible para todos.

Ya está disponible una oficina de uso exclusivo para el asociado.

OPERADORES DE TRES DE FEBRERO CON EL APOYO DE FECRA GANARON UN RECLAMO CONTRA LA TASA VIAL

Un grupo de 19 dueños de estaciones de servicio del municipio bonaerense de Tres de Febrero recibieron formalmente la notificación de la intendencia local, en la cual se les informó que no se dará curso al cobro de la tasa vial que el intendente pretendía cobrarles relativa al año 2017.

Dentro de ese grupo de estacioneros, FECRA respaldó a sus socios que fueron parte del amparo presentado contra la tasa vial por el estudio del Dr. Daniel Sabsay. Los argumentos contra la tasa vial fueron su inconstitucionalidad, ya que es en realidad un impuesto, no creado por ley del Congreso de la Nación. Asimismo, tampoco es una tasa ya que el contribuyente no percibe un servicio en retribución.

Cabe aclarar, que en el caso del municipio de Tres de Febrero, la tasa vial fue derogada en 2018 pero la intendencia reclamó a los estacioneros las deudas por el período 2017.

CONTRA LA TASA VIAL EN HURLiNGHAM

Presentamos batalla contra la tasa vial también en el municipio de Hurlingham. A partir de una intimación de pago a uno de nuestros socios en ese partido, nos pusimos en contacto con su abogada y con nuestro asesor el abogado constitucionalista, Daniel Sabsay. En conjunto hicimos el descargo administrativo en la municipalidad y presentamos nuestro dictamen en el que sostenemos la inconstitucionalidad de la tasa vial. Los mantendremos informados sobre futuras acciones en Hurlingham con este tema.

FECRA LOGRÓ FRENAR LA TASA VIAL EN LOMAS DE ZAMORA

En diciembre pasado el municipio de Lomas de Zamora aprobó en el consejo deliberante con los votos del oficialismo lomense y con el apoyo de cambiemos la aplicación de un impuesto “tasa vial” sobre el valor del combustible, el impuesto extraordinario sería de $0.40 al litro de nafta, $0.40 al litro de Gasoil y $0.15 sobre el metro cúbico de GNC.

La Federación de Empresarios de Combustibles de la República Argentina- FECRA- le solicitó a las autoridades lomenses la derogación de dicha aprobación ya que sólo se trataría de un impuesto que afecta directamente a las estaciones del partido.

Sólo 5 estaciones de un total de 40 en el municipio de Lomas de Zamora superan el punto de equilibrio que se encuentra en 250.000 litros, el resto se verían fuertemente afectas ya que la implementación bajaría drástica- mente el volumen de ventas y las obli- garía al cierre definitivo.

Atendiendo el pedido de FECRA el intendente, Martín Insaurralde, anticipó que no se va a trasladar a los vecinos la aplicación de la “tasa vial” y que el municipio está pensando en alternativas para poder conseguir los recursos para hacer frente a las obligaciones que le trasladaron la Provincia y Nación pero que no lo van a hacer sobre el bolsillo de los vecinos que no dan más.

AVANZAMOS EN FLORENCIO VARELA CONTRA LA TASA VIAL

Desde FECRA iniciamos un expediente en el municipio de Florencio Varela para que los estacioneros de la localidad puedan adherirse y así evitar el pago del gravamen.

Les compartimos la última novedad sobre nuestro accionar contra la tasa vial. Presentamos ante el municipio de Florencio Varela una nota con nuestros argumentos y el dictamen del Dr.Sabsay iniciando un expediente (N*180929).

Según nuestro análisis legal, la tasa resulta inconstitucional, ya que a pesar de su nombre, es un verdadero impuesto sobre los combustibles generado y aplicado por un municipio, soslayando por completo la normativa de orden superior, vigente que prohíbe la aplicación de tales impuestos.