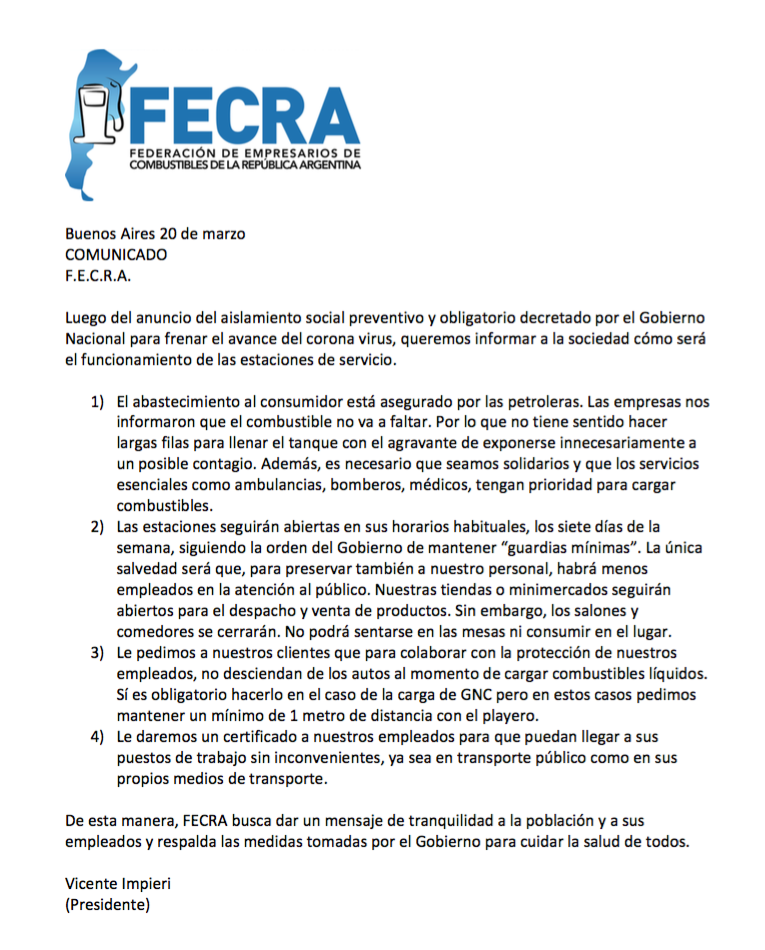

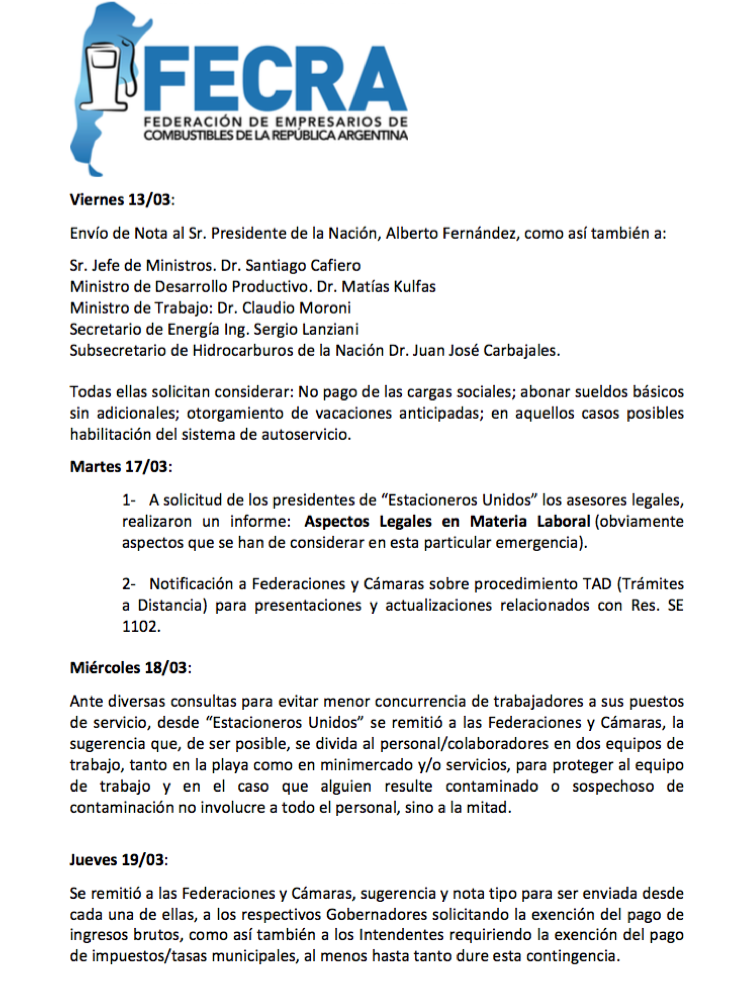

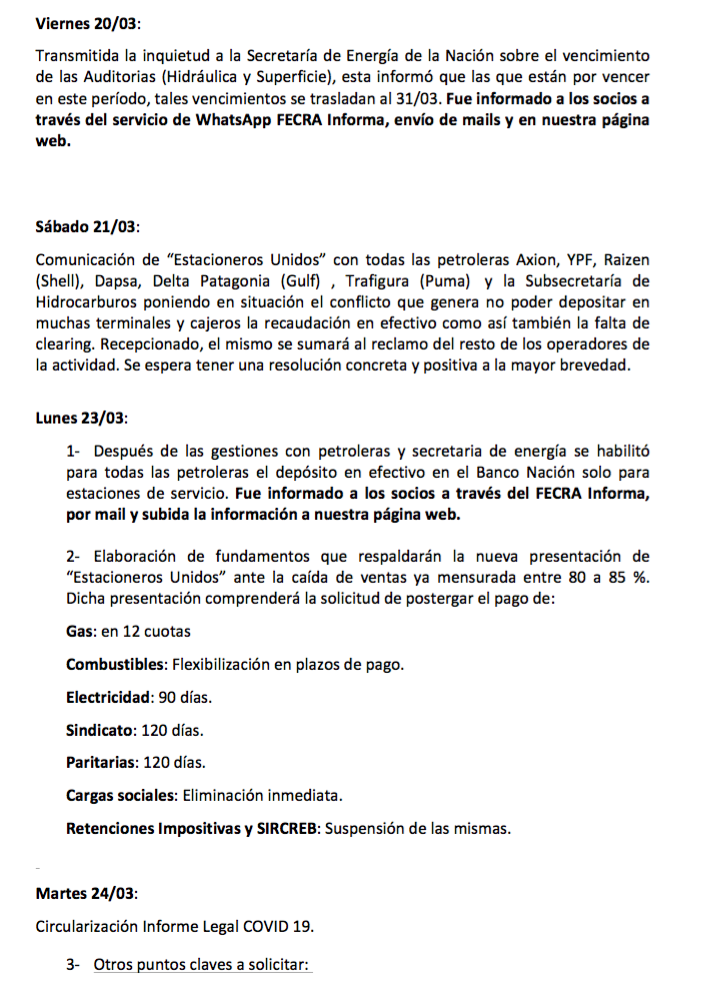

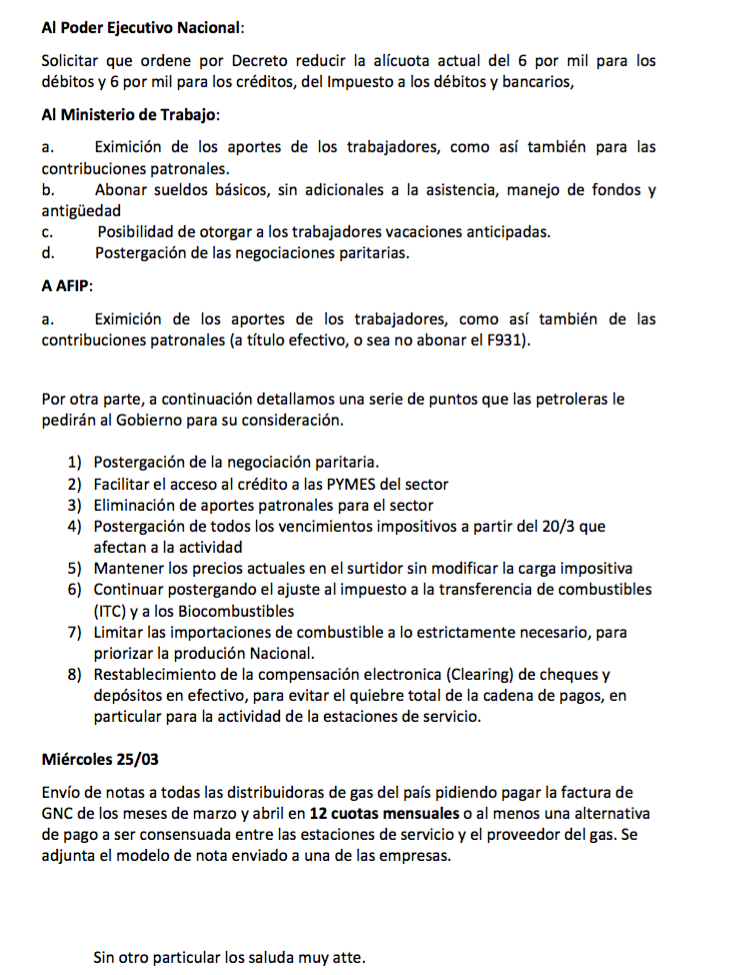

Estimados colegas, les compartimos un resumen sobre la actuación realizada por “Estacioneros Unidos” (CECHA, FECRA, AES, CEGNC) durante el período comprendido entre el 13/03 y hoy 25/03.

Estimados colegas, les compartimos un resumen sobre la actuación realizada por “Estacioneros Unidos” (CECHA, FECRA, AES, CEGNC) durante el período comprendido entre el 13/03 y hoy 25/03.

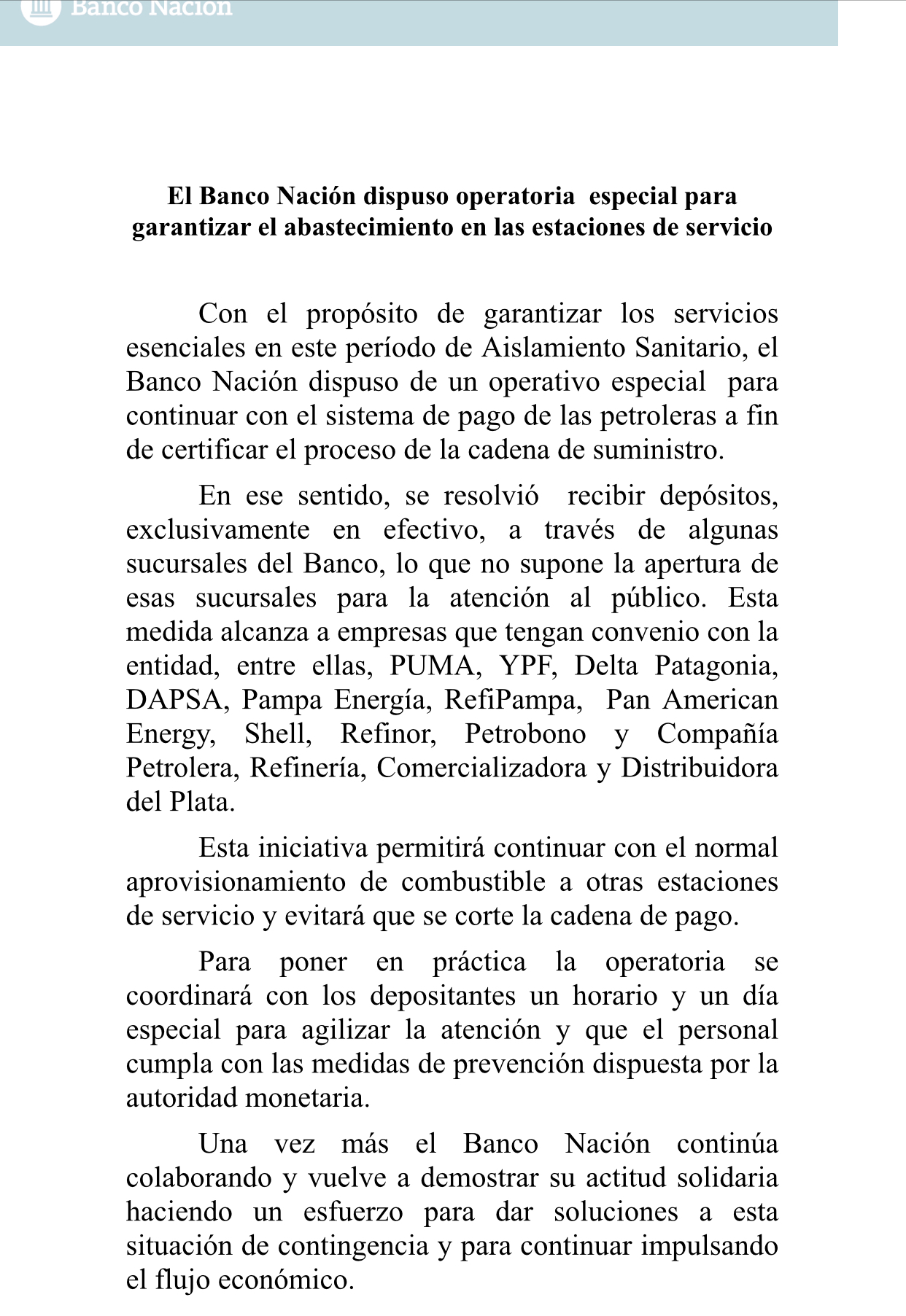

Les compartimos un comunicado de prensa del Banco Nación sobre un operativo especial destinado a las estaciones de servicio para continuar con el sistema de pagos a las petroleras durante estos días de aislamiento obligatorio.

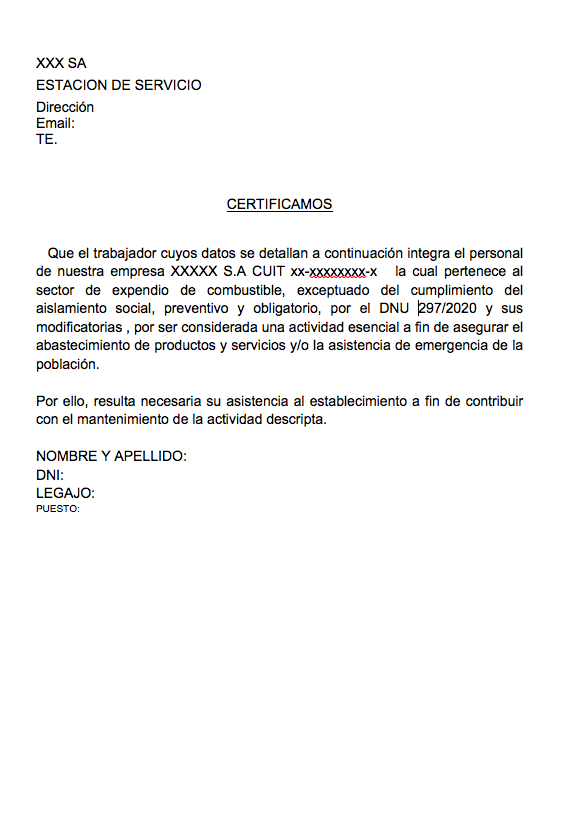

PROTOCOLO ESPECIAL CONTRA EL CORONA VIRUS PARA LAS ESTACIONES DE SERVICIO

De acuerdo a la Resolución 207/2020 publicada hoy en el Boletín Oficial sobre las medidas anunciadas por el Sr. Presidente de la Nación y en línea con las acciones de profilaxis y preventivas adoptadas desde el Ministerio de Salud de la Nación, y la Resolución MTEySS N° 202 de fecha 13 de marzo del 2020 se resuelve:

-Ampliarse los grupos de personas alcanzados por la suspensión del deber de asistencia al lugar de trabajo en función de sus características personales:

-por Res. 202/2020 se suspendió el deber de asistencia al lugar de trabajo, con goce íntegro de sus remuneraciones, a todos los trabajadores y las trabajadoras que se encuentren en las situaciones descriptas en el artículo 7° del DNU N° 260( ver detalle al final de la nota), con el alcance personal establecido en su artículo 2°, estableciéndose las obligaciones a las que deberán someterse las partes.

Artículo 1.-Suspéndase el deber de asistencia al lugar de trabajo por el plazo de CATORCE DIAS (14) días, con goce íntegro de sus remuneraciones, a todos los trabajadores y las trabajadoras que se encuentren en las situaciones descriptas en los incisos a); b) y c) de este artículo:

a.-Trabajadores y trabajadoras mayores de sesenta (60) años de edad, excepto que sean considerados “personal esencial para el adecuado funcionamiento del establecimiento”. Se considerará “personal esencial” a todos los trabajadores del sector salud.

b.-Trabajadoras embarazadas.

c.-Trabajadores y trabajadoras incluidos en los grupos de riesgo que define la autoridad sanitaria nacional.

Dichos grupos, de conformidad con la definición vigente al día de la fecha, son:

1.- Enfermedades respiratorias crónica: enfermedad pulmonar obstructiva crónica [EPOC], enfisema congénito, displasia broncopulmonar, bronquiectasias, fibrosis quística y asma moderado o severo.

2.-Enfermedades cardíacas: Insuficiencia cardíaca, enfermedad coronaria, valvulopatías y cardiopatías congénitas.

3.-Inmunodeficiencias.

4.-Diabéticos, personas con insuficiencia renal crónica en diálisis o con expectativas de ingresar a diálisis en los siguientes seis meses.

No podrá declararse Personal Esenciala los trabajadores comprendidos en los incisos b) y c)

Artículo 2.-Los trabajadores y las trabajadoras alcanzados por la dispensa del deber de asistencia al lugar de trabajo según esta resolución, cuyas tareas habituales u otras análogas puedan ser realizadas desde el lugar de aislamiento, deberán en el marco de la buena fe contractual, establecer con su empleador las condicionesen que dicha labor será realizada.

Artículo 3.-mientras dure la suspensión de clases en las escuelas establecida por Resolución N° 108/2020 del Ministerio de Educación de la Nación o sus modificatorias que en lo sucesivo se dicten, se considerará justificada la inasistencia del progenitor, progenitora, o persona adulta responsable a cargo, cuya presencia en el hogar resulte indispensable para el cuidado del niño, niña o adolescente. La persona alcanzada por esta dispensa deberá notificar tal circunstancia a su empleador o empleadora, justificando la necesidad y detallando los datos indispensables para que pueda ejercerse el adecuado control. Podrá acogerse a esta dispensa solo un progenitor o persona responsable, por hogar.

ARTÍCULO 7° DEL DNU N° 260.- AISLAMIENTO OBLIGATORIO.

ACCIONES PREVENTIVAS: 1. Deberán permanecer aisladas durante 14 días, plazo que podrá ser modificado por la autoridad de aplicación según la evolución epidemiológica, las siguientes personas:

En caso de verificarse el incumplimiento del aislamiento indicado y demás obligaciones establecidas en el presente artículo, los funcionarios o funcionarias, personal de salud, personal a cargo de establecimientos educativos y autoridades en general que tomen conocimiento de tal circunstancia, deberán radicar denuncia penal para investigar la posible comisión de los delitos previstos en los artículos 205, 239 y concordantes del Código Penal. Boletín Oficial Nº 34.327.-

Con el fin de controlar la trasmisión del COVID- 19, la autoridad sanitaria competente, además de realizar las acciones preventivas generales, realizará el seguimiento de la evolución de las personas enfermas y el de las personas que estén o hayan estado en contacto con las mismas.

Fue dispuesta por la resolución normativa ARBA 8 -20, en al marco de ley N° 15.165, mediante la cual se declaró el estado de emergencia social, económica, productiva y energética en el ámbito de la provincia de Buenos Aires.

Vigencia del régimen

Desde el 2 de marzo y hasta el 31 de mayo de 2020.

Alcance

Deudas provenientes de los Impuestos Inmobiliario Básico y Complementario, a los Automotores –con excepción de las Embarcaciones Deportivas o de Recreación-, sobre los Ingresos Brutos y de Sellos; vencidas al 31 de diciembre de 2019.

En el caso de existir pluralidad de contribuyentes por la misma obligación, todos deberán reunir las especificaciones para que la deuda pueda ser incluida en el plan.

En el supuesto de optar por regularizar deudas incluidas en un régimen de facilidades de pago anterior, que se encuentre vigente, se aplicará el tratamiento establecido en esta para planes de pago caducos.

Requisitos para el acogimiento, admisión y permanencia

Deudas excluidas del régimen

1.- Las deudas de los contribuyentes y sus responsables solidarios, respecto de los cuales se haya dictado sentencia penal condenatoria por delitos que tengan conexión con el incumplimiento de las obligaciones tributarias que se pretenden regularizar.

2.- Las deudas de los agentes de recaudación, por gravámenes que hayan omitido retener y/o percibir, y por retenciones y/o percepciones efectuadas y no ingresadas, incluso las provenientes de la aplicación de multas.

3.- Las deudas correspondientes a tributos no incluidos en el régimen.

4.- Las multas dispuestas de conformidad con lo establecido por los artículos 60, párrafo segundo, 62, inciso a), 72, 82 y 91 del Código Fiscal -Ley Nº 10397 (T.O. 2011) y modificatorias).

Otorgamiento del plan a solicitud de parte interesada

Se formulará bajo responsabilidad del peticionante, reservándose la Agencia de Recaudación la facultad de verificar, con posterioridad, las condiciones de procedencia del régimen. En todos los casos, el peticionante deberá declarar en qué carácter se presenta a solicitar el acogimiento al régimen de regularización.

Cuando el acogimiento se formalice a través de la utilización de formularios en soporte papel, los mismos deberán contener la firma del contribuyente, su responsable solidario o representante; certificada por un agente de la ARBA, Escribano Público, Jefes de Registro Civil o Jueces de Paz. De tratarse de representantes deberá acompañarse, además, copia del instrumento que acredite la representación invocada, resultando válida la utilización del Formulario R-331 V2 “Autorización de Representación”, con firmas certificadas de acuerdo con lo expuesto precedentemente, o bien deberá indicarse y constatarse la existencia del pertinente apoderamiento a través de la página web.

Alternativas para concretar el acogimiento

1.- Modalidad Presencial: Para todos los impuestos se podrá solicitar, completar y presentar los formularios pertinentes, ante las oficinas de la Agencia habilitadas a tal fin.

2.- Modalidad VIA WEB (Impuesto Inmobiliario Básico e Impuesto a los Automotores): Los acogimientos también podrán efectuarse a través del sitio web de ARBA en cuyo caso, la falta de pago del anticipo o del primer pago, según correspondiera, a su vencimiento, producirá de pleno derecho la invalidez del acogimiento al plan de pagos realizado.

3.- Modalidad VIA WEB (Impuesto sobre los Ingresos Brutos): Tratándose de la regularización de deuda proveniente del Impuesto sobre los Ingresos Brutos, los interesados deberán ingresar su CUIT y CIT y seleccionar cada uno de los períodos que pretenden regularizar, en el sitio correspondiente a dicho impuesto. El importe a regularizar por cada periodo deberá surgir de las declaraciones juradas correspondientes e incluirá, en todos los casos, los saldos resultantes de las declaraciones juradas originales de cada anticipo, y la diferencia que pudieran generar las declaraciones juradas rectificativas.

4.- Será condición para regularizar deudas en instancia judicial que el apoderado fiscal haya comunicado a la Autoridad de Aplicación, a través del aplicativo que se encuentra disponible en la página Web de la ARBA, la efectiva regularización de sus honorarios, y se hayan abonado las costas y gastos causídicos.

Todo ello, sin perjuicio de las facilidades de pago que pudiera disponer Fiscalía de Estado según lo establecido en el artículo 14 de la Ley N° 15.165 y artículo 107 del Código Fiscal. En este supuesto, con la adopción del plan de pagos que pudiera establecer Fiscalía de Estado, el contribuyente y sus responsables podrán solicitar el acogimiento al régimen.

5.- Cuando se trate de contribuyentes que registren deuda con relación al Impuesto sobre los Ingresos Brutos en instancia prejudicial, reclamada por el procedimiento previsto en el artículo 58 del Código Fiscal, será condición para acceder al régimen de regularización, efectuar el allanamiento a la totalidad de la referida deuda reclamada a través del citado artículo 58 o, en caso de disconformidad con la misma, presente las declaraciones juradas originales y/o rectificativas que correspondan en forma previa a la formalización del acogimiento.

Carácter y alternativas del acogimiento

La presentación del acogimiento importa el reconocimiento expreso e irrevocable de la deuda incluida en el plan de pagos, operando como causal interruptiva del curso de la prescripción de las acciones fiscales para determinar y obtener su cobro.

Se admitirá en el caso del Impuesto sobre los Ingresos Brutos, la inclusión parcial de deudas, salvo las reclamadas en juicio de apremio o a través del procedimiento previsto en el artículo 58 del Código Fiscal, o provenientes de planes de pago caducos o de planes de pago vigentes cuando se hubiera adherido al presente régimen; en tales supuestos solo se admitirá la suscripción de planes de regularización por el total de las mismas.

El acogimiento al plan, en todos los casos, implica el allanamiento incondicionado a la pretensión fiscal regularizada, en cualquier instancia en que se encuentre, y la renuncia a la interposición de los recursos administrativos y judiciales que pudieren corresponder con relación a los importes incluidos en la regularización.

Se producirá, asimismo, la interrupción del curso de la prescripción de las acciones y poderes de la Autoridad de Aplicación para determinar y exigir el pago del gravamen de que se trate, con relación a todo el ejercicio fiscal al cual correspondan los importes regularizados.

Monto del acogimiento

Deudas en instancia prejudicial

El monto del acogimiento se establecerá –para las deudas que se encuentren en instancia prejudicial -computando, desde los vencimientos originales de la obligación y hasta la fecha del acogimiento, el interés previsto en el artículo 96 del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias- y concordantes anteriores..

Deudas en instancia judicial

El monto del acogimiento se establecerá computando, desde los vencimientos originales de la obligación y hasta la fecha de interposición de demanda, el interés previsto en el artículo 96 del Código Fiscal -Ley N° 10397 (T.O. 2011) y modificatorias-, y concordantes anteriores, desde el momento de la interposición de la demanda y hasta la fecha de acogimiento; en la forma establecida en las Resoluciones N° 126/06 y N° 271/08 del Ministerio de Economía de la Provincia de Buenos Aires y/o en la Resolución Normativa Nº 61/12 (texto según Resolución Normativa Nº 3/14) de la ARBA o, en caso de su modificación o sustitución, la que corresponda, con la remisión establecida en el artículo 12° de la presente y, asimismo, de resultar procedentes, los recargos establecidos en el artículo 87 del Código Fiscal (T.O. 2004, texto según Ley Nº 13.405).

Deudas provenientes de planes de pago –prejudiciales y judiciales- caducos,

El monto del acogimiento será, con deducción de los pagos oportunamente efectuados, si los hubiere, el importe que resulte de aplicar al saldo del monto original de las deudas incluidas en el plan de pagos caduco, el interés previsto en el artículo 96 del Código Fiscal -Ley N°10397 (T.O. 2011) y modificatorias- y concordantes anteriores, y artículo 104 del Código Fiscal, según corresponda, desde los respectivos vencimientos originales y hasta la fecha del acogimiento, con la remisión establecida en artículo 12° de la presente.

La imputación de estos pagos parciales se realizará de acuerdo a lo establecido en el artículo 99 y concordantes del Código Fiscal -Ley N° 10.397 (T.O. 2011) y modificatorias-, comenzando por el débito más remoto, en el siguiente orden: multas firmes o consentidas, recargos, intereses, capital de la deuda principal y caducidades anteriores de regímenes de regularización.

Deudas por Impuesto sobre los Ingresos Brutos en proceso de fiscalización, de determinación o de discusión administrativa

Cuando se trate de deudas provenientes del Impuesto sobre los Ingresos Brutos sometidas a proceso de fiscalización, de determinación, o en discusión administrativa, aun las que se encuentren firmes y hasta el inicio de las acciones judiciales respectivas, cuyo vencimiento haya operado hasta el 31/12/2019, correspondientes al impuesto, sus anticipos, accesorios y cualquier sanción por infracciones relacionadas con los conceptos indicados, el contribuyente deberá, previamente al acogimiento, seguir el procedimiento previsto en la Disposición Normativa Serie “B” Nº 40/06 (modificada por Resolución Normativa Nº 1/15), a través del sitio web de la Agencia de Recaudación.

A tal fin, la Autoridad de Aplicación podrá requerir del interesado la presentación de los formularios de fiscalización y ajuste impositivo y, de existir, copia de la Resolución determinativa.

Deudas por Impuesto de Sellos en proceso de fiscalización, de determinación o de discusión administrativa

Cuando se trate de deudas provenientes del Impuesto de Sellos sometidas a proceso de fiscalización, de determinación, o en discusión administrativa, aun las que se encuentren firmes y hasta el inicio de las acciones judiciales respectivas, cuyo vencimiento haya operado hasta el 31/12/2019, correspondientes al impuesto, sus anticipos, accesorios y cualquier sanción por infracciones relacionadas con los conceptos indicados, con carácter previo al acogimiento, el interesado deberá acompañar el formulario R-151 (fiscalización y determinación del Impuesto de Sellos) y, de existir, la Agencia podrá requerir copia de la resolución determinativa.

Regularización con allanamiento para las deudas en proceso de fiscalización, de determinación o de discusión administrativa.

La regularización de las deudas establecidas en los artículos 9 y 10 de esta Resolución (en proceso de fiscalización, de determinación o de discusión administrativa) implicará el allanamiento total a los conceptos y montos liquidados o determinados y a las sanciones correspondientes que se regularizan, aplicándose los beneficios que se detallan..

Al momento de la formalización del acogimiento, se deberá consignar, específicamente de corresponder, el importe de la multa pertinente.

Beneficios derivados del acogimiento al régimen

Bajo cualquiera de las modalidades de pago implicará:

1) La condonación del cien por ciento (100%) de las multas aplicadas, firmes o no, y la no aplicación de multas u otras sanciones, originadas en el incumplimiento de las obligaciones incluidas en la regularización o canceladas con anterioridad a la fecha de entrada en vigencia de la Ley N° 15.165;

2) La remisión del cien por ciento (100%) de accesorios por mora e intereses punitorios.

Las medidas previstas en ningún caso podrán implicar una reducción del importe del capital de la deuda regularizada.

Formas de pago

El pago de las obligaciones regularizadas podrá realizarse, cualquiera sea la fecha de la formalización del acogimiento, con arreglo al siguiente detalle:

1.- Al contado.

2.- En tres (3) cuotas mensuales, iguales y consecutivas, sin interés de financiación ni anticipo. Sólo podrá accederse a esta modalidad de pago en aquellos supuestos en los que la deuda a regularizar calculada con los beneficios de este régimen, resulte superior a la suma de pesos ciento cincuenta ($150) para cada tributo comprendido en la presente.

3.- En cuotas:

3.1) Categoría Micro

Sin anticipo y en 6 a 15 cuotas, con un interés de financiación sobre saldo de 1,5%

Sin anticipo y en 18 a 33 cuotas, con un interés de financiación sobre saldo de 2%

Sin anticipo y en 36 a 69 cuotas, con un interés de financiación sobre saldo de 2,5%

Sin anticipo y en 72 a 120 cuotas, con un interés de financiación sobre saldo de 2,75%

3.2) Categoría Pequeña

Anticipo de 5% y el resto en 6 a 15 cuotas, con un interés de financiación sobre saldo de 1,75%

Anticipo de 5% y el resto en 18 a 33 cuotas, con un interés de financiación sobre saldo de 2,25%

Anticipo de 10% y el resto en 36 a 69 cuotas, con un interés de financiación sobre saldo de 2,75%

Anticipo de 15% y el resto en 72 a 120 cuotas, con un interés de financiación sobre saldo de 3%

3.3) Categoría Mediana Tramo 1 y 2

Anticipo de 5% y el resto en 6 a 15 cuotas, con un interés de financiación sobre saldo de 2%

Anticipo de 10% y el resto en 18 a 33 cuotas, con un interés de financiación sobre saldo de 2,5%

Anticipo de 15% y el resto en 36 a 69 cuotas, con un interés de financiación sobre saldo de 2,75%

Anticipo de 20% y el resto en 72 a 120 cuotas, con un interés de financiación sobre saldo de 3%

Modo de realizar la categorización

Para determinar las categorías a las que se refiere el apartado tercero citado en el párrafo anterior, se considerará la actividad del contribuyente o responsable registrada como principal en la base de datos de la ARBA, según el Nomenclador de Actividades del Impuesto sobre los Ingresos Brutos (NAIIB 18) de acuerdo al Anexo I[i]de la resolución en comentario y las categorías según el monto de ingresos (gravados, no gravados y exentos) correspondientes al año 2019 de acuerdo a la clasificación de la resolución 220/2019 y 563/2019 de la Secretaría de Emprendedores y de la Pequeña y Mediana Empresa (SEPYME), según el Anexo II que se aprueba como parte integrante de la presente.

Cuando se trate de contribuyentes y sus responsables cuya alta se haya producido una vez iniciado el ejercicio fiscal 2019, el referido monto de ingresos se anualizará.

En el caso de contribuyentes y sus responsables comprendidos en el inciso a) del artículo 3 de la resolución 220/2019 de SEPYME, la categorización será informada por el Ministerio de Producción, Ciencia e Innovación Tecnológica o por el Ministerio de Desarrollo Agrario, según corresponda.

En el supuesto de contribuyentes y sus responsables comprendidos en el inciso b) del artículo 3 de la resolución 220/2019 de SEPYME, a los fines de su categorización el tope de activos será informado por Ministerio de Producción, Ciencia e Innovación Tecnológica o por el Ministerio de Desarrollo Agrario, según corresponda.

En caso de pluralidad de obligados a la misma deuda, se aplicarán los beneficios que correspondan al contribuyente que registre la mayor categorización.

Cuotas mínimas

El importe de las cuotas, excepto para la modalidad de 3 cuotas, no podrá ser inferior a los siguientes:

Categoría micro: $ 50

Categoría pequeña: $ 5.000

Categoría mediana tramo 1 y 2: $ 10.000

Caducidades

La caducidad del régimen se producirá, de pleno derecho y sin necesidad de interpelación alguna, por el mero acontecer de cualquiera de los supuestos previstos a continuación:

1) El mantenimiento de dos (2) cuotas impagas -incluido el anticipo- consecutivas o alternadas, al vencimiento de la cuota siguiente.

2) El mantenimiento de alguna cuota o anticipo impagos al cumplirse noventa (90) días corridos del vencimiento de la última cuota del plan. La caducidad también se producirá por el mantenimiento de la liquidación en un (1) solo pago sin cancelación al cumplirse noventa (90) días corridos desde su vencimiento.

Operada la caducidad, se perderán los beneficios acordados y los ingresos efectuados -sin computar aquellos realizados en concepto de interés de financiación-, serán considerados como pagos a cuenta de conformidad con lo establecido en el artículo 99 y concordantes del Código Fiscal -L. 10397 (T.O. 2011) y modif.-, quedando habilitado de pleno derecho, sin necesidad de intimación previa, el inicio o la prosecución del juicio de apremio oportunamente incoado, según corresponda.

En caso de producirse la caducidad del plan de pagos que incluyera conceptos y períodos respecto de los cuales se encontrara determinada y declarada la responsabilidad solidaria prevista en lo pertinente del artículo 21 y los siguientes y concordantes del Código Fiscal -L. 10397 (T.O. 2011) y modif.-, habiendo adquirido firmeza el acto administrativo correspondiente en los términos del artículo 119 del mismo Código, a los efectos del inicio del apremio conforme lo dispuesto en el párrafo anterior, procederá la emisión del título ejecutivo contra el contribuyente o los responsables indicados. En estos casos se detallarán, en el cuerpo del referido documento, los datos identificatorios del acto por el cual se haya declarado la mencionada responsabilidad solidaria.

Comunicación del acogimiento

De existir actuaciones administrativas a través de las cuales se reclamaren las obligaciones regularizadas de conformidad con lo previsto en la presente, el contribuyente deberá comunicar en las mismas el acogimiento efectuado.

Transferencia de bienes y explotaciones

En los supuestos de transferencia de bienes y explotaciones a que se refiere el artículo 40 del Código Fiscal -L. 10397 (T.O. 2011) y modif.-, deberá cancelarse la totalidad de la deuda regularizada.

Tratándose de deuda proveniente del impuesto inmobiliario (básico o complementario), en el supuesto de constitución de hipoteca, a fin de posibilitar la continuidad del plan de pagos otorgado, siempre y cuando el mismo no se hallare caduco a la fecha de la escritura pública respectiva, el acreedor hipotecario deberá renunciar expresamente al grado de privilegio en relación al crédito fiscal, dejándose constancia de ello en el instrumento pertinente.

En caso de deuda proveniente del impuesto sobre los ingresos brutos, el cese de actividades no será impedimento para la continuidad del plan de pagos otorgado, sin perjuicio de la facultad de continuar el juicio de apremio que oportunamente se hubiera iniciado, en los casos en que se produzca la caducidad del plan de pagos, tratándose de deudas de sujetos comprendidos en la presente resolución en instancia de ejecución judicial.

Levantamiento de medidas cautelares

Tratándose de deudas respecto de las cuales se hubieran trabado medidas cautelares u otras medidas tendientes a asegurar el cobro del crédito fiscal, se procederá a su levantamiento cuando haya sido reconocida la totalidad de la pretensión fiscal, con la formalización del acogimiento del plan de pagos y del pago del anticipo -de corresponder-, previo pago de costas y gastos causídicos, sin perjuicio de la modalidad de pago que se pudiera establecer por la Fiscalía de Estado en el marco del artículo 107 del Código Fiscal y el último párrafo del artículo 14 de la ley 15165.

Los contribuyentes titulares de cuentas bancarias y fondos líquidos depositados en entidades financieras que se encuentren embargados en resguardo del crédito fiscal y opten por la regularización de la deuda de acuerdo a lo establecido en la presente resolución, podrán utilizar para el pago del anticipo o total contado, cuando corresponda, los fondos embargados.

Liquidación y vencimiento de las cuotas

Las cuotas y los anticipos, de corresponder, serán liquidados por la ARBA a través de las oficinas habilitadas a tal efecto o a través del sitio web donde también se podrá obtener el código de pago electrónico. Estará habilitado para el pago del total regularizado, del anticipo y de las cuotas, el formulario R-550 (“Volante Informativo para el Pago”). En caso de extravío o deterioro del mismo, el interesado podrá solicitarlo nuevamente en la dependencia donde se haya realizado la presentación o a través de la citada página web.

El vencimiento para la cancelación de la deuda regularizada en un (1) solo pago se producirá a los quince (15) días corridos contados desde la fecha de formalización del acogimiento.

El vencimiento para el pago del anticipo, en caso de que corresponda, se producirá a los cinco (5) días corridos contados desde la fecha de la formalización del acogimiento cualquiera sea la cantidad de cuotas elegida.

Cualquiera fuera la modalidad de pagos seleccionada, la primera cuota indefectiblemente vencerá el día diez (10), o inmediato posterior hábil, del mes siguiente al de la formalización del acogimiento; y los pagos restantes vencerán, en forma mensual y consecutiva, el día diez (10) de cada mes o inmediato posterior hábil si aquel resultara inhábil.

Las liquidaciones correspondientes al anticipo y a las cuotas, luego de las fechas de sus respectivos vencimientos, devengarán el interés correspondiente previsto en los artículos 96, y 104 del Código Fiscal -L. 10397 (T.O. 2011) y modif.-, según corresponda, sin perjuicio de lo establecido en el artículo 17 de la presente reglamentación.

Los pagos deberán efectuarse en el Banco de la Provincia de Buenos Aires o demás instituciones habilitadas al efecto, mediante los medios regulados a tal fin.

Cancelación anticipada

Se podrá abonar la totalidad de la deuda regularizada pendiente de cancelación, antes del vencimiento de los pagos o cuotas que se hubieran otorgado, siempre que el plan de pagos no hubiera caducado.

No deberán abonarse intereses de financiación respecto de los pagos o cuotas cuya cancelación anticipada se produce.

Para efectuar la cancelación anticipada los interesados deberán obtener una nueva liquidación, concurriendo a cualquiera de los Centros de Servicios Locales de la ARBA o por cualquiera de las vías habilitadas a tal efecto.

[i]Respecto de los Anexos, remitimos al lector a los mismos dada su extensión, siendo los siguientes:

| ANEXO I – NOMENCLADOR DE ACTIVIDADES DEL IMPUESTO SOBRE LOS INGRESOS BRUTOS (NAIIB 18) |

| ANEXO II – TABLA DE CATEGORIZACIÓN DE EMPRESAS |

| ANEXO III – TABLAS DE COEFICIENTES A LOS FINES DE LA LIQUIDACIÓN DE LAS CUOTAS |

FUENTE Jorge A. Carmona y Asoc. para FECRA

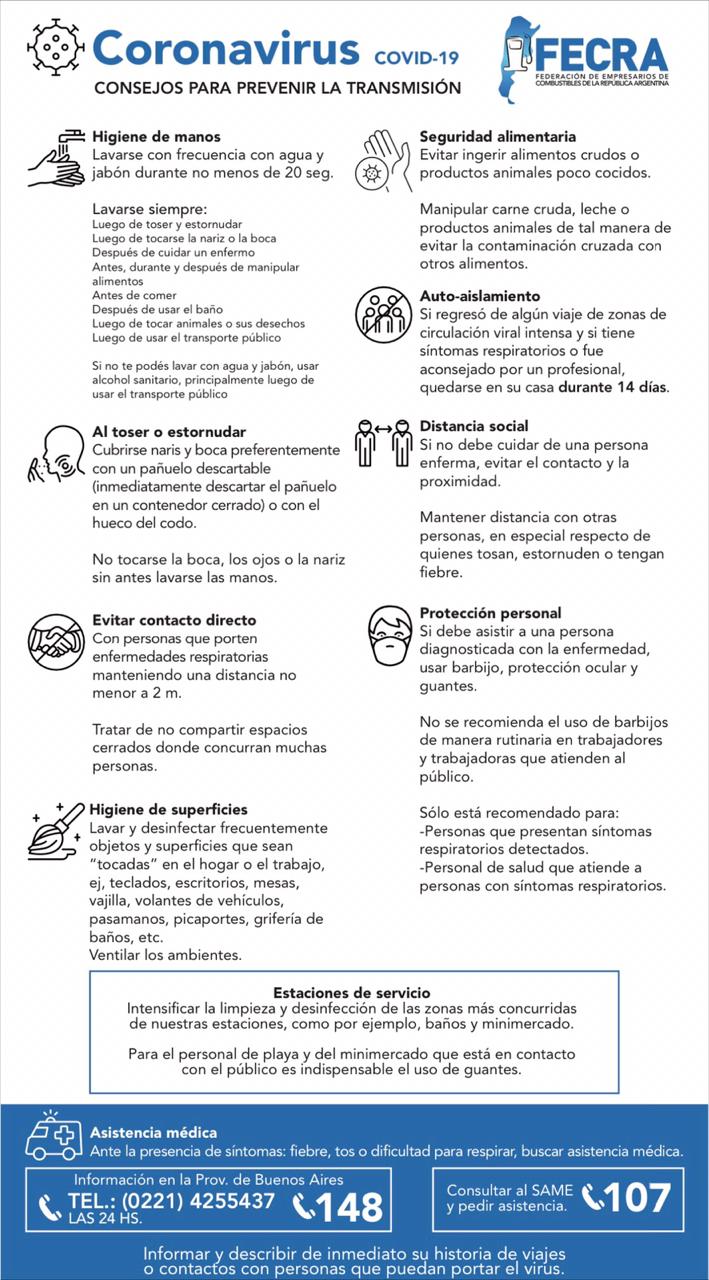

Les compartimos unos consejos para cuidarse del coronavirus. En unos días les estaremos entregando calcomanías con esta información para pegarlas en sus estaciones y así colaborar con la protección de todos.

El sector de estaciones de servicio lanza “Expendedores Unidos”

Está integrada por la Confederación Nacional que nuclea a los empresarios de estaciones de servicio, CECHA, y por las entidadesFECRA, CEGNC Y AES. El objetivo de este nuevo espacio es potenciar la agenda de trabajo con el Gobierno nacional y con los actores del sector.

Buenos Aires, 12 de marzo de 2020.-Esta mañana se firmó el acta constitutiva de “Expendedores Unidos”, que nucleará a los empresarios de estaciones de servicio de todo el país. Este nuevo espacio, representado por más de 4800 estaciones de servicio nucleando a más 60.000 empleados, busca potenciar la agenda de trabajo con el Gobierno Nacional y definir lineamientos conjuntos ante las problemáticas del sector.

“Esta mesa es dar un paso más en la unión del sector, ya que están presentes tanto referentes de la confederación nacional como de las federaciones y cámaras que operan a nivel provincial o regional”, destacó el presidente de CECHA, Gabriel Bornoroni. “De esta manera, confluiremos nuestras diferentes demandas en una única agenda consensuada, lo que nos dará más peso y representatividad para trabajar junto al Gobierno y colaborar en las soluciones de los problemas del sector”. Esta unión se da en un contexto crítico para el sector afectado por la caída de ventas en las naftas Súper y Premium que fue de 1,67% en 2019, según datos de la Secretaría de Energía de la Nación. Siendo el punto más alto de caída las naftas Premium (-14,28%).

Asimismo, el sector se vio perjudicado por los altos costos operativos, marcados por la carga impositiva y los acuerdos salariales. La actividad se vió condicionada a cerrar un acuerdo paritario que lo ubica entre los pocos que superó la inflación nacional (55% vs 53% que arrojó el IPC en 2019). A esto se sumó el decreto 14/2020 que elevó la paritaria abril 2019-marzo 2020 a casi 70% contra un aumento de los combustibles del 43,3% (-10 puntos por debajo de la inflación).

Finalmente, el presidente de FECRA Vicente Salvador Impieri agrega que las cuatro entidades integrantes de esta unión ya se encuentran trabajando en forma conjunta, habiendo realizado presentaciones trascendentes ante las distintas autoridades, como así también destaca que por primera vez, las próximas paritarias serán negociadas de manera conjunta.

Asimismo, invitamos a los distintos sindicatos que conforman el sector a trabajar entre todos para defender las fuentes de trabajo.

NUEVOS MONTOS DE INGRESOS FIJADOS PARA ACTUAR COMO AGENTES DE RECAUDACIÓN EN PBA EN 2020

Fueron establecidos por la resolución normativa ARBA 9/2020, con arreglo al siguiente detalle:

Caso general:

Como agentes de percepción y de retención, las empresas que hubieran obtenido en el año calendario inmediato anterior ingresos brutos operativos (gravados, no gravados y exentos) por un importe superior a pesos ciento diez millones ($ 110.000.000) debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones. Con anterioridad $ 40.000.000.

Expendio de combustibles

Como agentes de percepción y de retención, aquellos contribuyentes que realizan como actividad principal el expendio al público de combustibles líquidos derivados del petróleo y que hubieran obtenido en el año calendario inmediato anterior ingresos brutos operativos (gravados, no gravados y exentos) por un importe superior a pesos ciento sesenta y cinco millones ($ 165.000.000), debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones. Con anterioridad 60.000.000.

Mayoristas

Como agentes de percepción en las operaciones de venta de cosas muebles, aquellos sujetos que hubieran obtenido en el año calendario inmediato anterior ingresos brutos operativos (gravados, no gravados y exentos) por un importe superior a pesos cincuenta y cinco millones ($ 55.000.000) con anterioridad 20.000.000, debiéndose computar, a estos efectos, los ingresos provenientes de todas sus actividades y en todas las jurisdicciones, en tanto desarrollen actividades comprendidas en alguno de los siguientes códigos del Nomenclador de Actividades para el Impuesto sobre los Ingresos Brutos (NAIIB 18) aprobado por la resolución normativa 38/2017 y modificatorias de la Agencia de Recaudación de la Provincia de Buenos Aires o del NAES aprobado por la resolución general 7/2017, modificada por la similar 12/2017,

ambas emitidas por la Comisión Arbitral del Convenio Multilateral, o en sus equivalentes de NAIIB 99.1 o CUACM, según corresponda:

– 469010 Venta al por mayor de insumos agropecuarios diversos

– 469090 Venta al por mayor de mercancías n.c.p.

– 463199 Venta al por mayor de productos alimenticios n.c.p.

– 466330 Venta al por mayor de artículos de ferretería y materiales eléctricos

– 463111 Venta al por mayor de productos lácteos

– 463112 Venta al por mayor de fiambres y quesos

– 464221 Venta al por mayor de papel y productos de papel y cartón excepto envases

– 464222 Venta al por mayor de envases de papel y cartón

– 464223 Venta al por mayor de artículos de librería y papelería

– 466360 Venta al por mayor de artículos para plomería, instalación de gas y calefacción

– 466391 Venta al por mayor de artículos de loza, cerámica y porcelana de uso en construcción

– 466399 Venta al por mayor de artículos para la construcción n.c.p.

– 465400 Venta al por mayor de máquinas-herramienta de uso general

– 465990 Venta al por mayor de máquinas equipo y materiales conexos n.c.p.

– 465390 Venta al por mayor de máquinas, equipos e implementos de uso especial n.c.p.

– 464620 Venta al por mayor de artículos de iluminación

– 463170 Venta al por mayor de alimentos balanceados para animales

– 463180 Venta al por mayor en supermercados mayoristas de alimentos

– 463191 Venta al por mayor de frutas, legumbres y cereales secos y en conserva

Vigencia

Desde el 9 de marzo de 2020, resultando de aplicación a partir del 1 de marzo de 2020.

Cuestiones a considerar

Inscripción y comienzo de su actuación como agentes de recaudación

Los sujetos que en el año calendario anterior superen los valores señalados deben realizar su inscripción hasta el último día hábil del mes de enero del año calendario inmediato siguiente en que se hayan superado los topes fijados,

comenzando a actuar como agentes de retención y/o percepción a partir del primer día del mes de marzo del mismo año, con arreglo a lo establecido en el artículo 331 de la disposición normativa serie “B” 1/2004 y modificatorias.

Las obligaciones establecidas alcanzan a los comisionistas, consignatarios, acopiadores y demás intermediarios que actúen en nombre propio y por cuenta ajena que, computando los ingresos obtenidos en el año calendario inmediato anterior (incluidos los importes que transfieren a sus comitentes), superen los montos indicados.

Es importante señalar, ya que en la práctica se observan muchas dudas al respecto, las siguientes cuestiones y que se hayan relacionadas con el cómputo de los ingresos que deben superarse para comenzar a actuar como agente de recaudación:

– El impuesto al valor agregado, para los contribuyentes de derecho del mismo, no se encuentra incluido dentro del concepto de ingresos brutos operativos (gravados, no gravados y exentos), toda vez que no se constituye en un ingreso con arreglo a la definición de la base imponible del tributo, sino que se trata de un importe que deben luego ingresar al Fisco.

– Las exportaciones, si bien no constituyen una actividad gravada en el impuesto sobre los ingresos brutos, sí forman parte de los “ingresos brutos operativos”, ya que -en su definición- se incluyen los conceptos gravados, no gravados y exentos.

– La venta de bienes de uso, en tanto no constituyen ingresos por la actividad habitual del contribuyente, no debe ser considerada como parte integrante de los ingresos brutos operativos.

– Con relación a la actividad de los comisionistas, consignatarios, acopiadores y demás intermediarios que actúen en nombre propio y por cuenta ajena, con objeto de considerar los ingresos brutos operativos superados los cuales se debe actuar en carácter de agente de percepción, deben computar los ingresos obtenidos en el año calendario inmediato anterior, incluyendo los importes que transfieren a sus comitentes.

Con respecto a la obligación de los agentes de recaudación, que después de inscriptos obtuvieran en un año calendario posterior ingresos brutos operativos por un monto inferior a los establecidos, de comunicar tal circunstancia a la Autoridad de Aplicación a los fines de establecer su permanencia en el régimen, es de significar que hasta tanto no reciban la baja, deben seguir actuando en tal carácter (art. 331, DN “B” 1/2004 y modif.).

A considerar

Los contribuyentes que cumpliendo en tiempo y forma con la normativa vigente realizaron su inscripción hasta el 31 de enero de 2020 (obviamente con los valores anteriores) y comenzaron a actuar como agentes de recaudación a partir del 1 de marzo de 2020 y con arreglo a lo dispuesto en el art. 2 de la resolución en comentario, deben solicitar la baja a través del aplicativo trámites.

De acuerdo con información recabada, al día siguiente de haber presentado la baja se puede consultar si la misma fue confirmada, en la medida que se haya cumplido con los requisitos formales atinentes a la misma, lo que de algún modo la transformaría en “automática”.

Es importante reiterar que mientras la baja no sea confirmada, al agente debe seguir actuando como tal y cumpliendo con la normativa correspondiente.

FUENTE: Jorge A. Carmona y Asoc. para FECRA